Netinternet Haber İnternet Haberciliğinin Doğru Adresi

Netinternet Haber İnternet Haberciliğinin Doğru Adresi

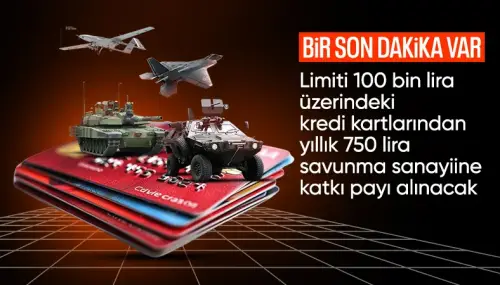

Savunma sanayii ve ekonomiye ilişkin düzenlemeler içeren teklif TBMM’ye getirildi. Limiti 100 bin liranın üzerinde olan kredi kartından yıllık 750 lira Savunma Sanayi Fonu ücreti alınması için düğmeye basıldı.

Savunma Sanayii İle İlgili Bazı Düzenlemeler Hakkında Kanun İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi TBMM’ye sunuldu.

12 maddelik kanun teklifinde, Savunma Sanayi Fonu’nun gelirlerini artırmaya yönelik çok sayıda hüküm yer alıyor.

AK Parti Grup Başkanı Abdullah Güler’in verdiği bilgilere göre düzenlemeden toplam 75-80 milyar lira gelir bekleniyor.

En dikkat çekici olanı ise limiti 100 bin liranın üzerinde olan kredi kartlarından yıllık 750 lira ücret alınması olarak öne çıkıyor.

TBMM BAŞKANLIĞI’NA SUNULDU

AK Parti milletvekillerinin imzasını taşıyan Savunma Sanayii ile İlgili Bazı Düzenlemeler Hakkında Kanun ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi, TBMM Başkanlığına sunuldu.

Teklifle Vergi Usul Kanunu’nda yapılan değişikliğe göre, düzenleme kapsamındaki muhasebe standartları uyarınca “yapılmakta olan yatırımlar” hesabında takip edilen tutarların enflasyon düzeltmesine tabi tutulması sonucunda oluşan ve bu hesabın alt hesabında izlenen düzeltme farkları, bilançonun pasifinde özel bir fon hesabında gösterilecek ve dönem kazancının tespitinde dikkate alınmayacak.

Özel fon hesabında bulunan bu tutarlar, yatırımın tamamlanarak ilgili iktisadi kıymetin aktifleştirilmesi gereken dönemle bu dönemi takip eden 4 hesap dönemi içerisinde eşit taksitler halinde dönem kazancının tespitinde dikkate alınacak.

SSDF İÇİN KATILMA PAYI

Savunma Sanayii Destekleme Fonu (SSDF) kaynaklarının artırılması amacıyla Savunma Sanayii ile İlgili Bazı Düzenlemeler Hakkında Kanun’da değişikliğe gidiliyor.

DAMGA VERGİSİ TUTARININ YARISI KADAR KATKI PAYI

Buna göre, vergi beyannamelerinden, gümrük idarelerine verilen beyannamelerden, sosyal güvenlik kurumlarına verilen sigorta prim bildirgeleri ve aylık prim ve hizmet belgesi ile muhtasar beyannamenin birleştirilerek verilmesiyle oluşturulan beyannamelerden alınan damga vergisi tutarı kadar, yıllık gelir vergisi beyannamelerinden ise damga vergisi tutarının yarısı kadar katkı payı alınacak.

LİMİTİ 100 BİN LİRA VE ÜZERİNDE OLAN KREDİ KARTLARI

Limiti 100 bin lira ve üzerinde olan kredi kartlarının hamilleri her bir kart başına yıllık 750 lira katılma payı ödeyecek.

Söz konusu tutarlar, her yıl bir önceki yıla ilişkin olarak yeniden değerleme oranında takvim yılı başından geçerli olmak üzere artırılarak uygulanacak.

TAHAKKUK VE TAHSİL

Teklifle söz konusu gelirlerin tahakkuk ve tahsiline ilişkin hükümler, tahsilatı yapan kurumların sorumlulukları, tahsil edilen tutarların Fon’a aktarılma zamanlarına ilişkin düzenlemeler de hüküm altına alınıyor.

Buna göre, beyannamelerden alınan katılma payı, beyannamelerden alınan damga vergisi ile birlikte tahakkuk ettirilecek ve tahsilatı takip eden ay sonuna kadar Fon hesabına aktarılacak.

HER YILIN OCAK AYININ 5’İNCİ GÜNÜ YANSIYACAK

Kredi kartlarına yönelik katılma payı, kartı çıkaran kuruluşlar tarafından her yılın ocak ayının 5’inci günü itibarıyla kart hamilinin hesabına yansıtılacak, ilgili dönem hesap ekstresinde gösterilecek, kart hamilinden tahsil edilen tutar tahsilatı izleyen ayda verilmesi gereken banka ve sigorta muameleleri vergisi beyannamesiyle beyan edilecek ve bu verginin ödeme süresi içerisinde ödenecek.

Yıl içinde alınan veya limiti anılan bent kapsamına giren kartlara ait katılma payı, kartın kullanıma açıldığı veya limit artışının yapıldığı ayın hesabına yansıtılacak, bu bent kapsamında ödenecek.

Katılma payı ödemekle yükümlü olanlar tarafından ödenmesi gereken Fon’a ait meblağ hakkında Vergi Usul Kanunu ile Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümleri uygulanacak.

Katılma payına ilişkin hükümler, 1 Ocak 2025 tarihinde yürürlüğe girecek.

GEÇİÇİ VERGİ DÖNEMLERİ

Düzenlemeyle ayrıca halihazırda geçici vergi dönemleri de dahil olmak üzere 2024 ve 2025 hesap dönemlerinde yapılan enflasyon düzeltmesinden kaynaklanan kar/zarar farkının vergiye tabi kazancın tespitinde dikkate alınmayacağı mükellef grubuna; tasfiye ve iflas hallerindeki şirketler ile Kamu İktisadi Teşebbüsleri Hakkında Kanun Hükmünde Kararname kapsamındaki iktisadi devlet teşekkülleri ve kamu iktisadi kuruluşları da dahil ediliyor.

Kapsama dahil edilen mükelleflerin hangi dönemden itibaren enflasyon düzeltmesinden kaynaklı kâr/zarar farklarını vergiye tabi dönem kazancının tespitinde dikkate almayacakları, hangi durumlarda ise söz konusu düzeltme farklarının vergi matrahının tespitinde dikkate alınacağına yönelik hüküm altına alınıyor.

Bu hükümler, 1 Ocak 2024 tarihinden özel hesap dönemi tayin edilen mükellefler için 2024 yılında başlayan hesap döneminden geçerli olmak üzere düzenlemenin yayımı tarihinde yürürlüğe girecek.